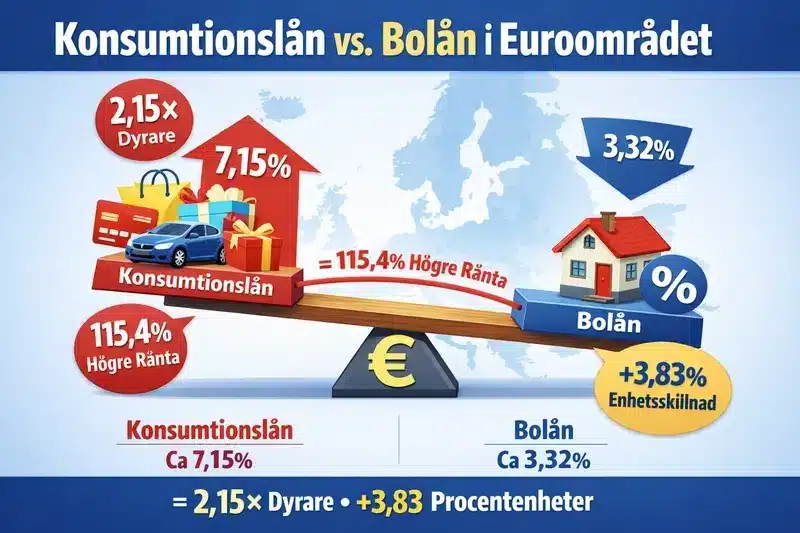

Nya siffror från European Central Bank visar att räntan på nya konsumtionslån i Euroområdet var 7,15% i december 2025, samtidigt som bolån (samlad “cost-of-borrowing”-indikator) låg på 3,32%. Det innebär en skillnad på 3,83 procentenheter – och att konsumtionslån i snitt kostar cirka 2,15 gånger mer än bolån.

Konsumtionslån mer än dubbelt så dyra som bolån

Vi på Konsumentguiden.se har sammanställt färska siffror från ECB (december 2025) som visar en tydlig “kreditklyfta” i Euroområdet. Ett flertal intressanta tendenser kommer fram när man går igenom statistiken. Nedan har vi listat de fem mest utmärkande spaningarna när det kommer till skillnaden mellan bolån och konsumtionslån för 21 europeiska länder. Nederländerna, som är inkluderade i ECBs data, har lämnats utanför då information om konsumtionslån inte fanns att tillgå.

-

Baltikum chockar: konsumtionslån upp till 3,51 gånger dyrare än bolåneräntan

Nya ECB-siffror visar att Lettland och Estland toppar listan med 13,35% respektive 13,28% på konsumtionslån, samtidigt som bolån ligger på 3,81% respektive 3,78%. Det innebär att Estland hamnar i topp med 3,51 gånger dyrare konsumtionslån – och långt över euroområdets snitt där konsumtionslån kostar 7,15% mot 3,32% för bolån.

-

Vardagskrediterna biter sig fast: konsumtionslån 2,15× dyrare än bolån i euroområdet

I december 2025 låg räntan på nya konsumtionslån i euroområdet på 7,15% medan bolånen låg på 3,32%. Gapet är 3,83 procentenheter och innebär att konsumtionslån i snitt kostar cirka 2,15 gånger mer än bolånen – trots att konsumtionsräntan sjönk från 7,33% i november.

-

Sydeuropa sticker ut: Grekland 9,94% och Portugal 8,63% på konsumtionslån

Skillnaden mellan boendefinansiering och vardagskrediter är stor i flera euroländer. Portugal ligger på 8,63% i konsumtionsränta mot 2,84% i bolån (3,04× dyrare), och Grekland på 9,94% mot 2,84% (2,90× dyrare) – nivåer som snabbt kan påverka ett hushålls månadsutgifter.

-

Ett splittrat Europa: i Luxemburg är konsumtionslån nästan “lika billiga” som bolån

ECB:s data visar extrema spännvidder. I Luxemburg ligger konsumtionslåneräntan på 3,94% och bolån på 3,47% – bara 1,14× skillnad. Samtidigt är konsumtionslån i Baltikum och delar av Sydeuropa mer än dubbelt, ibland över tre gånger, så dyra som bolån.

-

Små lån – stor effekt: 10 000 euro i konsumtionslån kan kosta runt 199 euro i månaden

Ett illustrativt exempel visar hur snabbt kostnaden blir kännbar: ett konsumtionslån på 10 000 euro med en ränta om 7,15% över fem år ger cirka 199 euro i månaden. I jämförelse ger ett bolån på 200 000 euro på 25 år med 3,32% i ränta cirka 982 euro i månaden – och skillnaden blir särskilt tydlig när flera småkrediter staplas på varandra.

Samlade snitträntor (december 2025)

Nedan ser du snitträntorna för bolån och konsumtionslån för perioden inom Euroområdet.

- Bolån (samlad indikator): 3,32% (nov: 3,30%)

- Konsumtionslån: 7,15% (nov: 7,33%) – ned 18 punkter på en månad

-

Bolåneräntor per bindningstid (nya lån):

- Rörlig / upp till 1 år: 3,55%

- 1–5 år: 3,37%

- 5–10 år: 3,48%

- Över 10 år: 3,13%

Varför är detta intressant – vad påvisar statistiken?

Skillnaden mellan boendefinansiering och konsumtionskrediter är en tydlig “konsumentbarometer” i en tid när många hushåll balanserar boendekostnader med dyrare vardagskrediter. Även om bolåneräntor ofta får mest uppmärksamhet påverkar konsumtionslån snabbt månadsutgifterna – särskilt när flera mindre krediter staplas på varandra.

”Det är lätt att underskatta vad en hög ränta på relativt små belopp gör över tid. ECB:s siffror visar att konsumtionskrediter fortfarande ligger på en nivå som är svår att ’spara ikapp’ om man inte har marginaler i vardagsekonomin.” Säger Stefan Sällberg, ekonomiskribent på Konsumentguiden.

Tydliga skillnader mellan länder

ECB:s MFI interest rate-statistik visar tydliga skillnader mellan länder inom Euroområdet. ECB framhåller att sådana skillnader kan bero på konkurrensförhållanden, riskpremier, administrativa kostnader och institutionella faktorer. Konsumtionslån är dessutom ofta osäkrade lån och mer riskkänsliga än bolån, vilket tenderar att förstärka skillnaderna.

Norden under Euroområdets snitt

Siffrorna visar även en tydlig “nordisk avvikelse” nedåt jämfört med euroområdets snitt. I december 2025 ligger Sverige på 5,45% för konsumtionslån – 1,70 procentenheter lägre än Euroområdet (7,15%) – och Finland ännu lägre på 5,38% (1,77 procentenheter under). Samma mönster syns på bolån: Sverige 2,71% och Finland 2,82%, båda under Euroområdets 3,32%. Det gör också att “gapet” mellan vardagskrediter och boendefinansiering blir mindre i Norden: Sverige landar på 2,01× (101,1% högre än bolån) och Finland på 1,91× (90,8% högre), jämfört med Euroområdets 2,15× (115,4% högre). Med andra ord: även i Norden är konsumtionslån fortfarande ungefär “dubbelt så dyrt” som bolån – men nivån och spannet ligger tydligt under genomsnittet i Euroområdet.

Tabell över konsumtionslån och bolån i Euroområdet

Tabellen nedan visar i sitt standardläge Euroområdets länder sorterade från det dyraste till det billigaste landet när det kommer till skillnaden mellan konsumtionslån och bolån. Med tabellens reglage kan du enkelt sortera ut de länder du vill jämföra eller ta dig en närmare titt på. Längst ner presenteras statistiken i en överskådlig graf där du kan välja att få en överblick i procentenheter eller mätt i en multipel.

Så mäts räntorna

ECB:s MFI interest rate statistics (MIR) bygger på bankernas rapportering av räntor på nya lån. Räntorna viktas efter avtalens storlek. “Composite cost-of-borrowing indicator” för bolån är en sammanvägd indikator som använder en volymvikt (24-månaders glidande medelvärden) för att minska volatilitet.

Styrräntan – Så påverkar den dina lån

Styrräntan påverkar lånekostnader eftersom den fungerar som en “grundränta” i ekonomin. När centralbanken höjer styrräntan blir det generellt dyrare för banker att finansiera sig, och den kostnaden brukar helt eller delvis föras vidare till kunderna genom högre låneräntor. När styrräntan sänks blir finansieringen billigare, vilket ofta pressar ner räntorna – även om sänkningar ibland slår igenom långsammare.

Hur mycket din lånekostnad påverkas beror på typen av lån:

- Rörliga räntor (t.ex. rörliga bolån och vissa krediter) följer ofta styrräntan ganska snabbt, vilket gör att månadskostnaden kan ändras från en period till nästa.

- Bundna räntor påverkas mer av marknadens förväntningar på framtida ränteläge, så de kan röra sig både före och efter ett räntebesked.

- Lån utan säkerhet (privatlån, kontokrediter, kreditkort, snabblån och smslån) påverkas också – men där utgör riskpremie och din kreditvärdighet en större del av räntan, vilket gör att kopplingen till styrräntan inte alltid blir lika tydlig.

Vad är styrräntan just nu?

- Sverige: styrränta är 1,75% (gäller från 4 februari 2026).

- Euroområdet: deposit facility: 2,00%, refinansieringsräntan: 2,15%.

Källangivelser

ECB (4 februari 2026), Euro area bank interest rate statistics: December 2025.

https://www.ecb.europa.eu/press/stats/mfi/html/ecb.mir2602~11392d94d2.en.html

ECB Data Portal (MIR) (2026), MFI Interest Rate Statistics – MIR.

https://data.ecb.europa.eu/data/datasets/MIR