Belåningsgrad är ett mått på hur mycket lån du har i förhållande till bostadens värde. Belåningsgraden får sedan 2010 vara max 85% och påverkar förutom storleken på dina amorteringar även ditt möjliga utrymme för att höja ditt bolån. För att räkna ut din belåningsgrad så delar du ditt bolån med bostadens marknadsvärde. Köper du ett hus för 4 000 000 kronor och lånar 2 500 000 kronor så blir belåningsgraden 62,5% (2 500 000/4 000 000 = 62,5%).

Ska du exempelvis köpa en bostad så får du maximalt låna upp till 85% av bostadens värde. Det innebär konkret att din belåningsgrad som max får vara på 85 %. För att räkna ut din belåningsgrad så tar du det totala lånebeloppet och dividerar detta med bostadens värde. Köper du en bostad med en värdering på 1 000 000 kronor och har ett lån på 800 000 för att finansiera köpet så blir din belåningsgrad 80 % – och uträkningen för detta blir 800 000 / 1 000 000 = 0,8. Multiplicerar du 0,8 med 100 så får du en procentandel som blir just 80 %.

Formeln för att räkna ut en belåningsgrad är alltså: Det totala lånebeloppet dividerat med Värdet på tillgången multiplicerat med 100.

Vad påverkar belåningsgraden?

Belåningsgrad är ett viktigt mått då den kommer att spela en avgörande roll kring flera olika faktorer i ditt lån. Här kan följande fyra punkter nämnas och exemplifiera hur belåningsgraden påverkar:

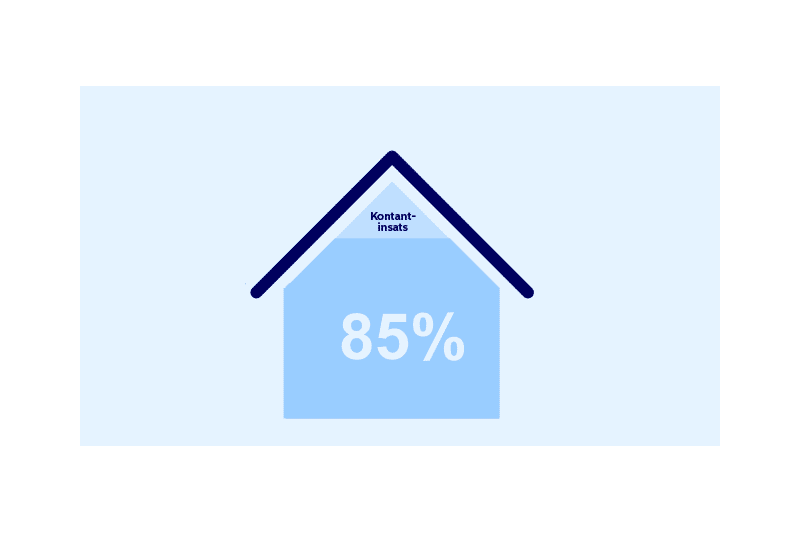

- Hur mycket du får låna. Eftersom det finns regler kring hur mycket man får låna till en bostad i Sverige så kommer belåningsgraden att påverka lånets storlek. Sedan 2010 finns ett bolånetak i Sverige (Finansinspektionen 2010-07-08). Det innebär att man som privatperson får låna upp till 85 % av bostadens värde – och att resterande 15 % ska betalas genom egna pengar och genom en kontantinsats.

- Möjlighet att höja bolånet. Har du lånat upp till maximala 85 % av bostadens värde så har du också maximerat utrymmet för att höja lånet i framtiden. Som husägare kan det finnas olika renoveringsprojekt att ta tag i och har man en lägre belåningsgrad så finns också en större möjlighet att utöka bolånet för att finansiera dessa

- Amorteringen. Belåningsgraden påverkar hur mycket man som låntagare måste amortera. Har du en belåningsgrad över 50% så måste du amortera, men hur mycket du ska amortera – det avgörs också av hur hög belåningsgraden är.

- Bolåneräntan. En lägre belåningsgrad kan påverka bolåneräntan positivt i vissa fall.

Marknadsvärdet på bostaden kan påverka belåningsgraden

Hur mycket din bostad värderas till påverkar också hur din belåningsgrad ser ut. Det kan därför vara gynnsamt att kontakta en mäklare för en omvärdering av din bostad om du exempelvis ser att villor eller bostadsrätter i ditt område säljs för mer pengar än vad du själv köpte din bostad för.

Om en ny värdering av bostaden skulle visa på en värdeökning så blir också din belåningsgrad automatiskt lägre – och det kan i sin tur leda till att du behöver amortera mindre pengar. Således bör du alltid ha lite koll på marknaden.

Amorteringen avgörs av belåningsgraden

Hur mycket måste man då amortera? Vi har tidigare nämnt att belåningsgraden påverkar amorteringen och rent konkret så innebär det att följande gäller för detta:

- Ligger belåningsgraden mellan 50-70% så måste du amortera 1% per år.

- Ligger belåningsgraden mellan 70-85% så måste du amortera 2% per år.

Den givna frågan här är vad som händer om man har en belåningsgrad som ligger under 50 %? Det innebär att man själv får välja om man vill amortera eller inte. Det kan vara lockande att få ner belåningsgraden till under 50% – genom att exempelvis amortera mer varje månad eller genom en större inbetalning.

Det man emellertid alltid bör överväga är om dessa pengar istället kan göra bättre nytta någon annanstans. Rent historiskt så har exempelvis Börsen gett en bättre avkastning. Det är givetvis alltid bra att amortera – det är en form av sparande! – men man kan ändå se över alternativen och utgå från sig själv. Det behöver inte vara det största målet att sänka belåningsgraden till 50% genom att amortera i ett snabbare tempo.

Vilka risker finns med en hög belåningsgrad?

Det finns åtskilliga risker med att ha en hög belåningsgrad – och därav också kravet på att man maximalt får låna upp till 85 % av bostadens värde.

En uppenbar risk är den att någonting inträffar som gör att man får svårt att betala sin amortering och sina räntekostnader. Man kan bli sjuk, man kan inleda en skilsmässa eller bli uppsagd från arbetet. Sker detta i samband med att marknaden går ner så kan det också innebära att man tvingas sälja bostaden utan att göra vinst eller gå break even. Det kan de facto innebära en försäljning där man i slutändan blir skyldig pengar.

En annan risk är att den ränta man erbjuds blir högre än man räknat med och klarar av. Stiger räntan så stiger också kostnaderna. En låg belåningsgrad ger en lägre ränta och bättre villkor i övrigt från banken.

Hur kan man sänka belåningsgraden?

Det bästa sättet att sänka belåningsgraden är att betala av på sina lån. Varje gång du amorterar så minskar du dina lån – och därmed också din belåningsgrad. Samma sak om du plötsligt får tillgång till pengar och kan betala av en större klumpsumma på lånet du har.

Ett annat sätt att minska belåningsgraden är att öka värdet på tillgången. Genom att exempelvis renovera och se över lösningar som solenergi och bergvärme – exempelvis – så ökar värdet på fastigheten och därmed så blir också belåningsgraden mindre. Du kan även anlita en mäklare för en omvärdering av din bostad om du ser att marknaden är på väg uppåt i det område du bor i. Ett sista tips är väldigt konkret: du kan sälja din nuvarande bostad och istället investera i en billigare sådan.

Kom även ihåg att vara på tå gällande räntan. Det går att förhandla med banken om dina villkor för räntan. I synnerhet om du visar att du sköter dina amorteringar och att du även i övrigt har din ekonomi under kontroll.

Relaterade artiklar

– Räkna på lån – lånekalkylator

Källangivelser

Finansinspektionen (2010-07-08), Allmänna råd om begränsning av lån mot säkerhet i bostad.

https://www.fi.se/contentassets/3239c506b3ca4196ac89ceb811d10605/beslutspromemoria_bolan-fs1002.pdf